FUTURO DE LA NUEVA MOVILIDAD

El origen de los CAMBIOS DEL SECTOR DE AUTOMOCIÓN, que se anuncian y que están ocurriendo, en tres palancas:

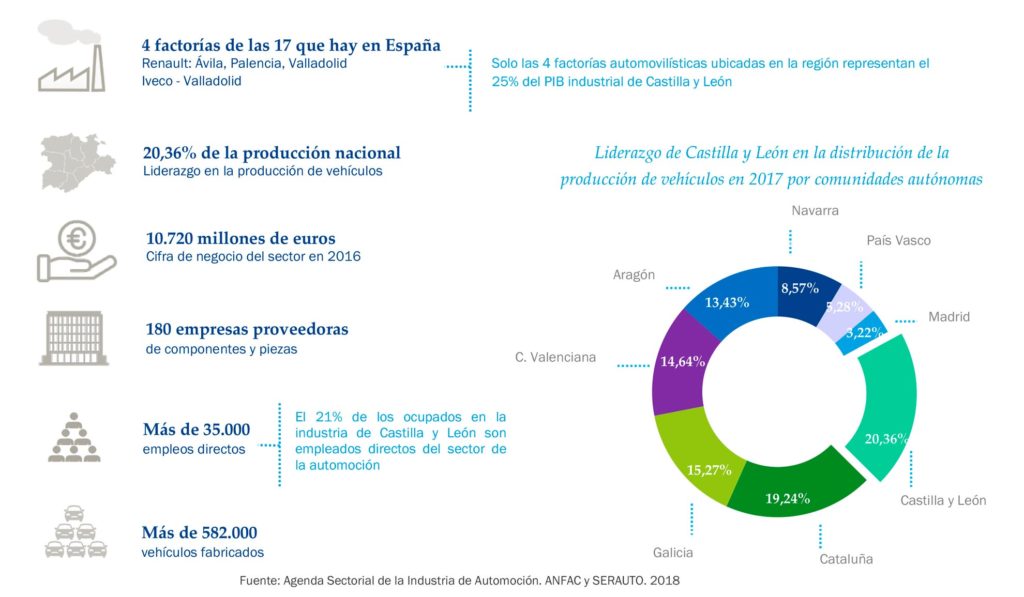

ESTRUCTURA DEL SECTOR EN CASTILLA Y LEÓN

El tejido empresarial de industria automotriz de Castilla y León se caracteriza por su riqueza y fuerza en el mercado laboral aunque exista desigualdad en cuanto a la división por actividades que presenta.

Los CNAES con mayor número de empresas operativas son los correspondientes al Mantenimiento y reparación de vehículos de motor y Ensayos y análisis técnicos. En cuanto a la división por provincias, es León la que ostenta el mayor número de empresas relacionadas con los CNAES identificados para la industria automotriz.

Las exportaciones de la industria de automoción de Castilla y León representan 51% de todas las exportaciones de la comunidad. Según los datos del Instituto del Comercio Exterior de España (ICEX) en el año pasado los 5 países donde más exportaba CyL fueron Francia, Bélgica, Reino Unido, Italia y Rumanía.

Las tecnologías están disponibles para ese futuro de una nueva movilidad más eficiente en términos de: uso, seguridad, eficiencia energética y de nuevas experiencias de usuario. Por lo que en HORIZONTE 2025/2030, la electrificación del parque y la conectividad parecen ser irreversibles, en unas cifras que van del 20% al 50% y con un objetivo del 100% en 2050. Al mismo tiempo los diferentes niveles de autonomía se irán implantando.

Los principales fabricantes de automóviles son en estos momentos actores destacados de la provisión de servicios de movilidadde diferentes tipos. Y destacan en sus objetivos de forma abrumadora, que se van a transformar de vendedores de vehículos a vendedores de km.

Hoy la oferta de tecnologías mecánicas para el automóvil es amplia: gasolina, diésel, gas natural, GLP, híbridos…, pero cada alternativa presenta un potencial ecológico diferente. A grandes rasgos, la gasolina emite más CO2 que el gasóleo, pero menos óxidos de nitrógeno (NOx); el gas natural rebaja a los dos en ambos contaminantes, y también al GLP (gas licuado de petróleo), y solo los híbridos más eficientes consiguen mejorar su emisión de dióxido de carbono.

Sólo los vehículos eléctricos son capaces de responder a las 0 emisiones, si consideramos solamente el vehículo, pero ya no sería así si se tiene en consideración todo el ciclo completo (de la extracción del combustible a la circulación).